ISCT 2026: Dual-Wirkende CAR-T-Therapie zeigt 100% Remission bei Multiplem Myelom

Klinisches Update zu TPST-2003 (CD19/BCMA CAR-T) zeigt vollständiges Ansprechen bei allen 15 CAR-T-naiven Patienten in den Studien REDEEM-1 und POEMS-1; keine schwere Neurotoxizität oder hochgradigen Zytokinstürme gemeldet.

Dual-Wirkende CAR-T und 100% Remission: Warum die ISCT-2026-Daten nicht nur „eine weitere CAR-T“ sind

Als Tempest Therapeutics am 6. Mai 2026 auf der jährlichen ISCT-Konferenz in Dublin aktualisierte Daten zu TPST-2003 präsentierte – 100% vollständiges Ansprechen bei allen 15 CAR-T-naiven Patienten – reagierte der Markt vorhersehbar: Die TPST-Aktie stieg, Schlagzeilen verkündeten „Revolution“. Doch innerhalb der Zelltherapie-Branche löste diese Präsentation eine weitaus komplexere Reaktion aus – eine Mischung aus echter Bewunderung und tiefer Skepsis. Denn hinter der Zahl „100%“ verbirgt sich die Geschichte, wie ein kleines Biotech-Unternehmen versucht, den schmalen Grat zwischen Durchbruch und statistischer Illusion zu gehen.

Die Substanz: Was wirklich passiert

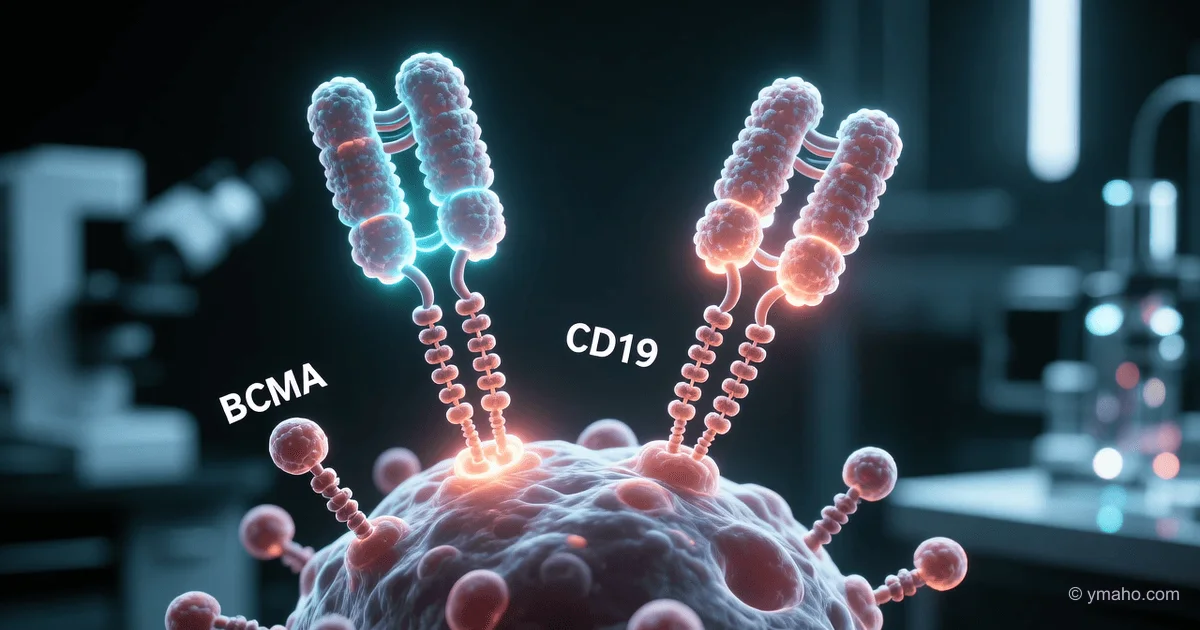

Formal geht es um TPST-2003 – eine autologe CAR-T-Therapie mit einem parallelen dualen Konstrukt, das gleichzeitig CD19 und BCMA angreift. REDEEM-1 (NCT06223646) ist eine multizentrische, offene Phase-1/2a-Studie, die vollständig in China von Tempests Partner Novatim Immune Therapeutics durchgeführt wird. Acht klinische Standorte, geplante Aufnahme von 32 Patienten; zum Datenschnitt am 31. Januar 2026 hatten 13 Patienten in REDEEM-1 eine Infusion erhalten. Von diesen waren 10 CAR-T-naive Patienten hinsichtlich der Wirksamkeit auswertbar – und alle 10 erreichten ein vollständiges Ansprechen gemäß IMWG-Kriterien.

Aber die wahre Geschichte handelt nicht vom Molekül oder den 100%. Die wahre Geschichte handelt von der Architektur der klinischen Entwicklung, die Tempest wie ein Schachspiel der Voraussicht aufgebaut hat.

Erstens: Die parallele CAR-Struktur bedeutet, dass zwei unabhängige CARs auf der Oberfläche einer einzelnen T-Zelle exprimiert werden – eines erkennt BCMA, das andere CD19. Dies ist kein Tandem-Konstrukt, bei dem beide Domänen sequenziell verbunden sind. Es handelt sich um zwei vollständige Rezeptoren, die gleichzeitig arbeiten. Warum ist das nötig? Reife Myelomzellen exprimieren BCMA, aber frühe B-Zell-Vorläufer, die als Reservoir für Rückfälle dienen können, tragen kein BCMA – dafür aber CD19. Zudem verlieren Tumorzellen nach einem Rückfall unter BCMA-gerichteter Therapie oft BCMA (Antigen-Escape). Die duale Zielsteuerung schließt beide Escape-Wege.

Zweitens: Tempest hat die Geografie der Entwicklung bewusst aufgeteilt. Klinische Daten werden in China von Novatim generiert, während das regulatorische Dossier und der spätere US-Start durch den Fertigungstransfer zum Cincinnati Children's AGCTC aufgebaut werden. Dies ermöglicht dem Unternehmen, die Geschwindigkeit und Kosteneffizienz chinesischer klinischer Studien zu nutzen und gleichzeitig das Produkt mit einer US-Fertigungsbasis für die FDA vorzubereiten. Bis Ende April 2026 war der lentivirale Vektor bereits an AGCTC geliefert worden, und der Technologietransfer ist für das dritte Quartal 2026 zur Fertigstellung auf Kurs.

Zeitplan und Kontext

Die Geschichte von TPST-2003 begann lange vor der ISCT 2026. Die erste Studie – eine Phase-1/2-IIT (NCT04714827) – startete vor mehreren Jahren in China und schloss 24 Patienten mit rezidiviertem/refraktärem multiplem Myelom ein. Dort wurden die ersten Wirksamkeitssignale erzielt, darunter ein medianes progressionsfreies Überleben (PFS) von 23,1 Monaten bei Patienten mit extramedullärer Erkrankung – einer Population, die mit bestehenden CAR-Ts historisch schwer zu behandeln ist.

Wichtige Meilensteine:

- Juli 2025: Erigen lizenziert die Rechte an TPST-2003 von Novatim für Gebiete außerhalb Chinas, Indiens, der Türkei und Russlands.

- November 2025: Tempest erwirbt das dual-zielgerichtete CAR-T-Portfolio von Erigen; TPST-2003 wird zum Hauptprodukt des Unternehmens.

- Januar 2026: Zwischenergebnisse von REDEEM-1 – 100% CR bei den ersten 6 Patienten.

- April 2026: Lentiviraler Vektor an AGCTC geliefert; Fertigungstransfer aktiviert.

- 6. Mai 2026: Präsentation auf der ISCT in Dublin – 100% CR bei 15 Patienten, Sicherheitsdaten (kein Grad >3 CRS oder ICANS).

Kontext, ohne den diese Geschichte nicht verstanden werden kann: Der CAR-T-Markt für Myelom ist bereits überfüllt. Carvykti (Ciltacabtagen-Autoleucel, Janssen/Legend) und Abecma (Idecabtagen-Vicleucel, BMS/2seventy bio) sind FDA-zugelassen und werden aktiv eingesetzt. Carvykti zeigt eine Ansprechtiere, die schwer zu übertreffen ist, und bewegt sich in frühere Therapielinien. AstraZeneca erwarb 2024 Gracell Biotechnologies für etwa 1,2 Milliarden US-Dollar und erhielt damit AZD0120 (GC012F) – eine weitere CD19/BCMA-dual-zielgerichtete CAR-T, die sich bereits in einer Phase-1b/2-Studie in den USA unter dem Namen DURGA-1 befindet.

Tempest betritt ein Feld, in dem Giganten mit Budgets, die um ein Vielfaches größer sind als seine Marktkapitalisierung, mitspielen. Der einzige Weg, um zu konkurrieren, sind Daten. Und bisher sprechen die Daten für Tempest.

Wer gewinnt und wer verliert

Tempest gewinnt – der offensichtliche Nutznießer. Die Nasdaq-Marktkapitalisierung des Unternehmens (Ticker TPST) wird nach den ISCT-Daten, die den vorherigen Datensatz verdoppelt haben, einen deutlichen Schub erhalten. Aber es geht nicht nur um die Aktie. Das Unternehmen nähert sich einem entscheidenden Katalysator – einem Treffen mit der FDA, um das Design einer Zulassungsstudie bis Ende 2026 zu besprechen.

Das Konzept der parallelen dualen Zielsteuerung gewinnt. Wenn die Daten zum progressionsfreien Überleben (medianes PFS 23,1 Monate bei Patienten mit extramedullärer Erkrankung) in einer Zulassungsstudie reproduziert werden, könnte TPST-2003 als potenziell führende Therapie positioniert werden – nicht nur „eine weitere CAR-T“, sondern eine Behandlung der Wahl für die anspruchsvollste Population.

Patienten mit POEMS-Syndrom gewinnen – einer seltenen Plasmazellerkrankung, bei der TPST-2003 bei allen 5 auswertbaren Patienten eine 100%ige CRVEGF (Normalisierung des Serum-VEGF-Spiegels) zeigte. Dies ist eine Orphan-Indikation mit extrem begrenzten Behandlungsmöglichkeiten.

Zugelassene BCMA-only-CAR-Ts verlieren – nicht heute, aber langfristig. Wenn die duale Zielsteuerung tatsächlich Antigen-negative Rückfälle verhindert, werden Einzelzielprodukte Marktanteile an dual-zielgerichtete Gegenstücke verlieren. Abecma ist besonders anfällig, da es bereits hinter Carvykti in der Ansprechtiere zurückliegt.

Skeptiker „chinesischer Daten“ verlieren. Tempest konnte nicht 6, sondern 15 Patienten präsentieren – und das Sicherheitsprofil blieb makellos. Das Argument der „kleinen Stichprobengröße“ ist nicht verschwunden, aber der Trend ist konsistent, was die Position der Kritiker schwächt.

Was die Medien nicht sagen

Erste nicht offensichtliche Erkenntnis: Der Patient, der zuvor eine BCMA-CAR-T erhalten hatte, sprach nicht an. In Tempests Pressemitteilung gibt es einen Satz, den viele überlesen: „Ein einzelner Patient, der zuvor eine BCMA-gerichtete CAR-T erhalten hatte, sprach nicht an.“ Dies ist eine kritisch wichtige Information. TPST-2003 versagte genau bei dem Patienten, für den die duale Zielsteuerung theoretisch eine Rettung sein sollte – dem, dessen Tumor der BCMA-Therapie bereits entkommen war. Wenn sich dieses Muster in einer größeren Stichprobe wiederholt, wird die Positionierung von TPST-2003 als Therapie für Post-BCMA-CAR-T-Patienten in Frage gestellt, was die Marktnische verengt.

Zweite nicht offensichtliche Erkenntnis: Das Design mit drei Dosisstufen hat bereits ein Paradoxon offenbart. TPST-2003 wird in Dosen von 1×10⁶, 2×10⁶ und 3×10⁶ Zellen/kg getestet – und es werden Ansprechen auf allen Stufen beobachtet, ohne klare Dosis-Wirkungs-Beziehung. Dies schafft ein Dilemma für das Zulassungsdesign: Wenn die niedrigste Dosis genauso gut wirkt wie die höchste, warum sollte man eine höhere Dosis verwenden? Aber wenn die niedrigste Dosis zugelassen wird, gibt es dann eine versteckte Population, die eine höhere Dosis benötigt? Tempest wird diese Frage vor der FDA beantworten müssen.

Dritte nicht offensichtliche Erkenntnis: Der Technologietransfer zum Cincinnati Children's AGCTC ist mehr als nur ein „wichtiger Fertigungsmeilenstein“. Es ist eine Wette darauf, dass das in den USA hergestellte Zellprodukt mit dem in China hergestellten Produkt identisch ist. Analytische Vergleichbarkeit ist eine der anspruchsvollsten regulatorischen Aufgaben in der CAR-T-Branche. Der geringste Unterschied im Zytokinprofil, in der Expression von Erschöpfungsmarkern oder in der Transduktionseffizienz könnte die FDA zwingen, eine zusätzliche Bridging-Studie zu verlangen – eine Verzögerung von 12-18 Monaten und Kosten von etwa 15-25 Millionen US-Dollar.

Vierter nicht offensichtlicher Punkt: Tempest beschleunigt seinen Zeitplan mit Blick auf AZD0120. AstraZeneca/Gracell präsentierte bereits vorläufige Phase-1b/2-Daten auf den TCT Meetings im Februar 2026, und Expertenkommentare waren „ermutigend“. AZD0120 hat einen zusätzlichen Vorteil – eine schnelle Fertigungstechnologie (weniger als 3 Tage von der Apherese bis zum fertigen Produkt im Vergleich zu Wochen bei traditionellen CAR-Ts). Wenn AZD0120 zuerst die FDA-Zulassung erhält, wird sich das Zeitfenster für TPST-2003 drastisch verengen.

Fünfte nicht offensichtliche Erkenntnis: Das mediane PFS von 23,1 Monaten umfasst Patienten, die vor Jahren in der IIT-Studie eine Infusion erhalten haben. Tempest fasst Daten aus REDEEM-1 und der alten IIT in einem kombinierten Satz von 29 CAR-T-naiven Patienten zusammen, bei dem die ORR ebenfalls 100% beträgt. Dies erzeugt die Illusion eines größeren Datensatzes, aber die IIT wurde unter anderen Bedingungen durchgeführt, möglicherweise mit anderen Einschlusskriterien und einer anderen Fertigungscharge. Die FDA wird diese beiden Kohorten getrennt analysieren.

Prognose: Nächste 30 Tage

Zweite Maihälfte 2026. Wall-Street-Analysten werden eine Reihe von Notizen mit Kurszielen für TPST veröffentlichen. Die Schlüsselfrage ist die Wahrscheinlichkeit einer FDA-Zulassung. Konservative Schätzungen werden je nach Programmstadium bei 40-50% liegen, optimistische bei bis zu 70% angesichts der Daten.

Ende Mai bis Anfang Juni. Es werden weitere Details zum Design der Zulassungsstudie erwartet – vermutlich ein randomisierter Vergleich mit einer der zugelassenen BCMA-CAR-Ts in der Population mit extramedullärer Erkrankung. Tempest könnte den Erhalt schriftlicher FDA-Kommentare nach dem Pre-IND-Treffen bekannt geben.

ASCO 2026 (Ende Mai bis Anfang Juni). Wenn Tempest ein Abstract mit REDEEM-1-Daten bei ASCO eingereicht hat, wird dies der Hauptort für die Validierung der Ergebnisse vor dem US-Onkologiepublikum sein.

Prognose: Nächste 90 Tage

Juli 2026. Abschluss des formellen Technologietransfers zum Cincinnati Children's AGCTC. Die erste in den USA hergestellte Charge von TPST-2003 wird einer analytischen Validierung unterzogen. Das Unternehmen wird die Ergebnisse nicht veröffentlichen, aber wenn die Vergleichbarkeit bestätigt wird, wird dies eines der Hauptrisiken vor dem IND beseitigen.

August 2026. Die offizielle IND-Einreichung bei der FDA wird erwartet. Gleichzeitig wird Tempest Verhandlungen mit US-amerikanischen klinischen Standorten für die Zulassungsstudie aufnehmen. Wichtige Kandidaten: MD Anderson, Memorial Sloan Kettering, Dana-Farber.

September 2026. Erste öffentliche Diskussion von Langzeitüberlebensdaten. Wenn das mediane PFS in REDEEM-1 sich den 23 Monaten aus der IIT annähert, wird TPST-2003 ein starkes Argument für das Potenzial als Klassenbester gewinnen. Wenn die ersten Anzeichen eines Rückfalls bei Patienten mit extramedullärer Erkrankung auftreten, beginnt sich die These einer besonderen Wirksamkeit in dieser Population aufzulösen.

Spätes drittes bis frühes viertes Quartal 2026. Wahrscheinlicher Beginn der Zulassungsstudie in den USA. Dies wird der wichtigste Wendepunkt für Tempest sein: Der Beginn der Patientenrekrutierung in einer US-Studie validiert gleichzeitig den Fertigungstransfer, die Akzeptanz der Daten durch die FDA und die Bereitschaft der US-Zentren, mit dem neuen Produkt zu arbeiten.

Die wichtigste strategische Erkenntnis: TPST-2003 ist nicht nur „eine weitere CAR-T mit guten Daten“. Es ist ein Testfall für die gesamte Branche der dual-zielgerichteten Zelltherapie. Wenn Tempest erfolgreich ist, das Produkt vom Konzept zur Zulassung durch ein hybrides chinesisch-amerikanisches Entwicklungsmodell zu bringen, wird es einen Präzedenzfall schaffen, der die Ökonomie des gesamten Feldes verändert. Wenn nicht, erhält die Branche eine weitere Erinnerung daran, dass 100% Remission bei 15 Patienten und Markterfolg zwei völlig verschiedene Dinge sind.

Finanzielle Schätzung: Der Markt für CAR-T-Therapien bei multiplem Myelom beträgt 2026 etwa 4,5 Milliarden US-Dollar und soll bis 2030 auf 8-10 Milliarden US-Dollar anwachsen. Wenn TPST-2003 auch nur 10-15% dieses Marktes in der Nische der extramedullären Erkrankung erobert, könnten die Spitzenumsätze bei etwa 500-750 Millionen US-Dollar liegen. Für ein Unternehmen mit einer aktuellen Marktkapitalisierung in den Hunderten von Millionen ist dies ein transformatives Potenzial – aber nur, wenn die Daten unter Skalierung halten.

— Editorial Team