ISCT 2026: La terapia CAR-T de doble acción muestra un 100 % de remisión en mieloma múltiple

Actualización clínica sobre TPST-2003 (CAR-T CD19/BCMA) muestra respuesta completa en los 15 pacientes sin tratamiento CAR-T previo en los ensayos REDEEM-1 y POEMS-1; no se reportó neurotoxicidad grave ni tormenta de citoquinas de alto grado.

CAR-T de doble acción y 100 % de remisión: por qué los datos de ISCT 2026 no son solo 'otro CAR-T'

Cuando Tempest Therapeutics presentó los datos actualizados de TPST-2003 en la conferencia anual de ISCT en Dublín el 6 de mayo de 2026 — 100 % de respuesta completa en los 15 pacientes sin CAR-T previo — el mercado reaccionó de forma predecible: las acciones de TPST subieron, los titulares gritaban "revolución". Pero dentro de la industria de la terapia celular, esta presentación provocó una reacción mucho más compleja: una mezcla de admiración genuina y profundo escepticismo. Porque detrás de la cifra del "100 %" se esconde la historia de cómo una pequeña empresa biotecnológica intenta caminar en la delgada línea entre el avance y la ilusión estadística.

La sustancia: qué está pasando realmente

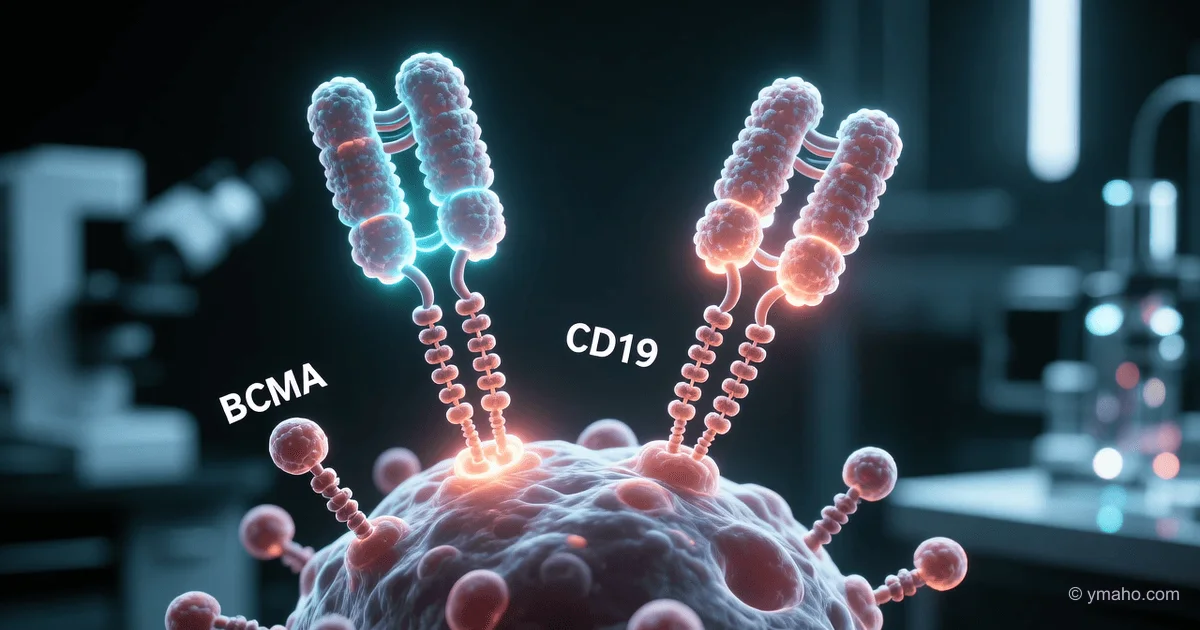

Formalmente, se trata de TPST-2003, una terapia CAR-T autóloga con un constructo dual paralelo que ataca simultáneamente CD19 y BCMA. REDEEM-1 (NCT06223646) es un estudio multicéntrico, abierto, de fase 1/2a realizado íntegramente en China por el socio de Tempest, Novatim Immune Therapeutics. Ocho centros clínicos, inscripción objetivo de 32 pacientes; al corte de datos del 31 de enero de 2026, 13 pacientes habían recibido infusión en REDEEM-1. De ellos, 10 pacientes sin CAR-T previo fueron evaluables para eficacia, y los 10 alcanzaron respuesta completa según los criterios del IMWG.

Pero la historia real no trata sobre la molécula ni el 100 %. La historia real trata sobre la arquitectura del desarrollo clínico que Tempest construyó como una partida de ajedrez de anticipación.

Primero: la estructura CAR paralela significa que dos CAR independientes se expresan en la superficie de una sola célula T: uno reconoce BCMA, el otro CD19. Esto no es un constructo en tándem donde ambos dominios están unidos secuencialmente. Son dos receptores completos que trabajan simultáneamente. ¿Por qué es necesario? Las células maduras de mieloma expresan BCMA, pero los precursores tempranos de células B, que pueden servir como reservorio para la recaída, no portan BCMA, pero sí portan CD19. Además, tras la recaída con terapia dirigida a BCMA, las células tumorales a menudo pierden BCMA (escape antigénico). El doble ataque cierra ambas vías de escape.

Segundo: Tempest dividió deliberadamente la geografía del desarrollo. Los datos clínicos se generan en China por Novatim, mientras que el expediente regulatorio y el futuro lanzamiento en EE. UU. se construyen mediante la transferencia de fabricación al AGCTC del Cincinnati Children's. Esto permite a la empresa aprovechar la velocidad y el costo de los ensayos clínicos chinos mientras prepara simultáneamente el producto para la FDA con una base de fabricación estadounidense. A finales de abril de 2026, el vector lentiviral ya se había entregado a AGCTC, y la transferencia de tecnología está en camino de completarse en el tercer trimestre de 2026.

Cronología y contexto

La historia de TPST-2003 comenzó mucho antes de ISCT 2026. El primer estudio — un IIT de fase 1/2 (NCT04714827) — comenzó en China hace varios años e inscribió a 24 pacientes con mieloma múltiple recidivante/refractario. Fue allí donde se obtuvieron las primeras señales de eficacia, incluida una mediana de supervivencia libre de progresión (SLP) de 23,1 meses en pacientes con enfermedad extramedular, una población históricamente muy difícil de tratar con los CAR-T existentes.

Cronología clave:

- Julio de 2025: Erigen licencia los derechos de TPST-2003 de Novatim para territorios fuera de China, India, Turquía y Rusia.

- Noviembre de 2025: Tempest adquiere la cartera de CAR-T de doble objetivo de Erigen; TPST-2003 se convierte en el activo principal de la empresa.

- Enero de 2026: Datos intermedios de REDEEM-1: 100 % de RC en los primeros 6 pacientes.

- Abril de 2026: Vector lentiviral entregado a AGCTC; se activa la transferencia de fabricación.

- 6 de mayo de 2026: Presentación en ISCT en Dublín: 100 % de RC en 15 pacientes, datos de seguridad (sin CRS o ICANS de grado >3).

Contexto sin el cual no se puede entender esta historia: el mercado de CAR-T para mieloma ya está saturado. Carvykti (ciltacabtagene autoleucel, Janssen/Legend) y Abecma (idecabtagene vicleucel, BMS/2seventy bio) están aprobados por la FDA y se utilizan activamente. Carvykti muestra una profundidad de respuesta difícil de superar y se está moviendo hacia líneas de tratamiento más tempranas. Mientras tanto, AstraZeneca adquirió Gracell Biotechnologies por aproximadamente $1.2 mil millones en 2024, obteniendo AZD0120 (GC012F), otro CAR-T de doble objetivo CD19/BCMA que ya está en un estudio de fase 1b/2 en EE. UU. bajo el nombre DURGA-1.

Tempest entra en un campo donde gigantes con presupuestos un orden de magnitud mayores que su capitalización de mercado están jugando. La única forma de competir son los datos. Y hasta ahora, los datos favorecen a Tempest.

Quién gana y quién pierde

Tempest gana — el beneficiario obvio. La capitalización de mercado de la empresa en el Nasdaq (ticker TPST) recibirá un impulso significativo después de que los datos de ISCT duplicaran el conjunto de datos anterior. Pero no se trata solo de las acciones. La empresa se acerca a un catalizador clave: una reunión con la FDA para discutir el diseño de un estudio de registro a finales de 2026.

El concepto de doble objetivo paralelo gana. Si los datos de supervivencia libre de progresión (mediana de SLP de 23,1 meses en pacientes con enfermedad extramedular) se reproducen en un estudio de registro, TPST-2003 podría posicionarse como una terapia potencialmente líder en su clase, no solo "otro CAR-T" sino un tratamiento de elección para la población más desafiante.

Los pacientes con síndrome POEMS ganan — un trastorno raro de células plasmáticas para el cual TPST-2003 mostró un 100 % de CRVEGF (normalización de los niveles séricos de VEGF) en los 5 pacientes evaluables. Esta es una indicación huérfana con opciones de tratamiento extremadamente limitadas.

Los CAR-T aprobados solo BCMA pierden — no hoy, sino a largo plazo. Si el doble objetivo realmente previene las recaídas antígeno-negativas, los productos de un solo objetivo perderán participación de mercado frente a los de doble objetivo. Abecma es particularmente vulnerable, ya que ya está rezagado detrás de Carvykti en profundidad de respuesta.

Los escépticos de los "datos chinos" pierden. Tempest pudo presentar no 6 sino 15 pacientes, y el perfil de seguridad se mantuvo impecable. El argumento del "tamaño de muestra pequeño" no ha desaparecido, pero la tendencia es consistente, debilitando la posición de los críticos.

Lo que los medios no están diciendo

Primera idea no obvia: el paciente que recibió previamente CAR-T BCMA no respondió. En el comunicado de prensa de Tempest, hay una frase que muchos pasan por alto: "Un solo paciente, que había recibido previamente un CAR-T dirigido a BCMA, no respondió". Esta es información críticamente importante. TPST-2003 falló en el mismo paciente para quien el doble objetivo debería ser teóricamente un rescate: aquel cuyo tumor ya había escapado a la terapia BCMA. Si este patrón se reproduce en una muestra más grande, el posicionamiento de TPST-2003 como terapia para pacientes post-CAR-T BCMA se pondrá en duda, estrechando el nicho de mercado.

Segunda idea no obvia: el diseño de tres niveles de dosis ya ha revelado una paradoja. TPST-2003 se está probando en dosis de 1×10⁶, 2×10⁶ y 3×10⁶ células/kg, y se observan respuestas en todos los niveles, sin una relación dosis-respuesta clara. Esto crea un dilema para el diseño de registro: si la dosis más baja funciona tan bien como la más alta, ¿por qué usar una dosis más alta? Pero si se registra la dosis más baja, ¿habrá una población oculta que necesite una dosis más alta? Tempest tendrá que responder a esta pregunta ante la FDA.

Tercera idea no obvia: la transferencia de tecnología al AGCTC de Cincinnati Children's es más que un "hito clave de fabricación". Es una apuesta a que el producto celular fabricado en EE. UU. será idéntico al producto fabricado en China. La comparabilidad analítica es una de las tareas regulatorias más desafiantes en la industria de CAR-T. La más mínima diferencia en el perfil de citoquinas, la expresión de marcadores de agotamiento o la eficiencia de transducción podría obligar a la FDA a exigir un estudio puente adicional: un retraso de 12 a 18 meses y costos de aproximadamente $15-25 millones.

Cuarto punto no obvio: Tempest está acelerando su cronograma con la mirada puesta en AZD0120. AstraZeneca/Gracell ya presentó datos preliminares de fase 1b/2 en las Reuniones TCT de febrero de 2026, y los comentarios de expertos fueron "alentadores". AZD0120 tiene una ventaja adicional: tecnología de fabricación rápida (menos de 3 días desde la aféresis hasta el producto terminado frente a semanas para los CAR-T tradicionales). Si AZD0120 obtiene la aprobación de la FDA primero, la ventana para TPST-2003 se estrechará drásticamente.

Quinta idea no obvia: la mediana de SLP de 23,1 meses incluye pacientes que recibieron infusión en el estudio IIT hace años. Tempest agrupa los datos de REDEEM-1 y el antiguo IIT en un conjunto combinado de 29 pacientes sin CAR-T previo, donde la ORR también es del 100 %. Esto crea la ilusión de un conjunto de datos más grande, pero el IIT se realizó en condiciones diferentes, posiblemente con diferentes criterios de inclusión y un lote de fabricación diferente. La FDA analizará estas dos cohortes por separado.

Pronóstico: próximos 30 días

Segunda quincena de mayo de 2026. Los analistas de Wall Street publicarán una serie de informes con precios objetivo para TPST. La pregunta clave es la probabilidad de aprobación de la FDA. Las estimaciones conservadoras oscilarán entre el 40 y el 50 % dado el estado del programa, las optimistas hasta el 70 % dados los datos.

Finales de mayo a principios de junio. Se esperan detalles adicionales sobre el diseño del estudio de registro, presumiblemente una comparación aleatorizada con uno de los CAR-T BCMA aprobados en la población con enfermedad extramedular. Tempest podría anunciar la recepción de comentarios escritos de la FDA después de la reunión pre-IND.

ASCO 2026 (finales de mayo a principios de junio). Si Tempest presentó un resumen con datos de REDEEM-1 en ASCO, este será el lugar principal para validar los resultados ante la audiencia oncológica estadounidense.

Pronóstico: próximos 90 días

Julio de 2026. Finalización de la transferencia formal de tecnología al AGCTC de Cincinnati Children's. El primer lote fabricado en EE. UU. de TPST-2003 se someterá a validación analítica. La empresa no publicará los resultados, pero si se confirma la comparabilidad, se eliminará uno de los principales riesgos antes del IND.

Agosto de 2026. Se espera la presentación oficial del IND a la FDA. Simultáneamente, Tempest comenzará las negociaciones con centros clínicos estadounidenses para el estudio de registro. Candidatos clave: MD Anderson, Memorial Sloan Kettering, Dana-Farber.

Septiembre de 2026. Primera discusión pública de los datos de supervivencia a largo plazo. Si la mediana de SLP en REDEEM-1 se acerca a los 23 meses del IIT, TPST-2003 obtendrá un argumento sólido para un potencial líder en su clase. Si aparecen los primeros signos de recaída en pacientes con enfermedad extramedular, la tesis de eficacia especial en esta población comenzará a desmoronarse.

Finales del tercer trimestre a principios del cuarto trimestre de 2026. Probable inicio del estudio de registro en EE. UU. Este será el principal punto de inflexión para Tempest: el inicio de la inscripción de pacientes en un estudio estadounidense valida simultáneamente la transferencia de fabricación, la aceptabilidad de los datos por parte de la FDA y la disposición de los centros estadounidenses para trabajar con el nuevo producto.

La principal conclusión estratégica: TPST-2003 no es solo "otro CAR-T con buenos datos". Es un caso de prueba para toda la industria de la terapia celular de doble objetivo. Si Tempest logra llevar el producto desde el concepto hasta el registro a través de un modelo de desarrollo híbrido chino-estadounidense, sentará un precedente que cambiará la economía de todo el campo. Si no, la industria recibirá otro recordatorio de que el 100 % de remisión en 15 pacientes y el éxito en el mercado son dos cosas completamente diferentes.

Estimación financiera: el mercado de terapia CAR-T para mieloma múltiple en 2026 es de aproximadamente $4.5 mil millones (USD) y se proyecta que alcance los $8-10 mil millones para 2030. Si TPST-2003 captura incluso el 10-15 % de este mercado en el nicho de enfermedad extramedular, las ventas máximas podrían rondar los $500-750 millones. Para una empresa con una capitalización de mercado actual en los cientos de millones, esto es un potencial transformador, pero solo si los datos se mantienen bajo escalamiento.

— Editorial Team