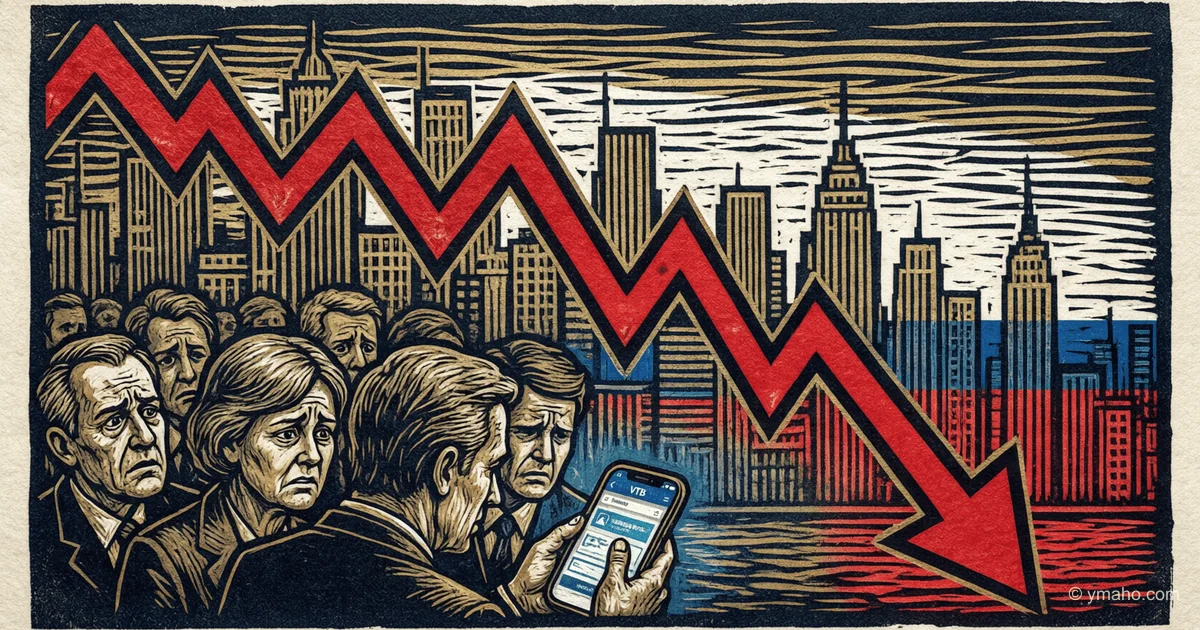

Las acciones de VTB se desploman un 8,5% tras noticias de dividendos y ampliación de capital

El Consejo de Supervisión de VTB recomendó un dividendo de 9,71 rublos por acción, pero también anunció una ampliación de capital equivalente al 49% del capital actual. Esto provocó una caída de las acciones de más del 8,5% por el temor a la dilución de los accionistas minoritarios.

Titular: El desplome del 8,5% de VTB: por qué el mercado castigó al banco por 'Wild Berries'

Autor: Analista Financiero Independiente (Perspectiva Interna)

[La Clave]: Qué está pasando realmente

El 26 de mayo de 2026, el Consejo de Supervisión de VTB hizo dos anuncios que cambiaron por completo la tendencia de las acciones del banco en un solo día. Por la mañana, las acciones subieron un 8% por las expectativas de dividendos, pero al cierre se desplomaron un 8,43% hasta 79,34 rublos. La razón formal: un dividendo de 9,71 rublos por acción (rendimiento del 12,1%) fue la mitad de lo esperado por el mercado, y una ampliación de capital del 49% diluyó las participaciones minoritarias.

Pero la verdadera historia no está en los números. El meollo es que VTB incumplió dos promesas clave hechas a los inversores apenas tres meses antes. En febrero de 2026, la dirección del banco afirmó explícitamente que no habría ampliación de capital y que los accionistas minoritarios serían los principales beneficiarios de la conversión de acciones preferentes. El mercado les creyó, y las acciones de VTB subieron un 35% desde principios de año.

Luego, el 26 de mayo, el banco no solo anunció una ampliación de capital, sino la mayor de su historia: hasta 6.300 millones de acciones, o el 49% del capital actual. Esta es la séptima ampliación desde 2007 y la cuarta desde 2022. Según Forbes, las emisiones anteriores diluyeron las participaciones de los primeros inversores de VTB en 12,6 veces. La historia se repite.

Cronología y Contexto

20 de febrero de 2026. La dirección de VTB se reúne con accionistas minoritarios y declara públicamente que el banco no realizará una ampliación de capital tras convertir las acciones preferentes del Estado en ordinarias. Además, enfatizan: 'Esto beneficia a los accionistas minoritarios, que deberían ser los principales beneficiarios de este procedimiento, ya que sus participaciones no se diluirán'. El mercado respira aliviado. Las acciones suben.

Abril de 2026. El primer vicepresidente de VTB, Dmitri Pianov, dice en una entrevista que el banco no planea una ampliación de capital 'para aumentar la adecuación de capital'. Pero hace una salvedad importante que muchos pasan por alto: 'no planea para capital'. Para proyectos de inversión, sí.

26 de mayo de 2026 — mañana. El Consejo de Supervisión se reúne. Los rumores de dividendos empujan las acciones al alza un 8% en las primeras operaciones.

26 de mayo de 2026 — tarde. Anuncio oficial: dividendo de 9,71 rublos por acción, por un total de 125.500 millones de rublos, que es solo el 25% del beneficio neto IFRS de 2025. Un año antes, el banco pagó el 50% (casi 275.000 millones de rublos). El mercado esperaba al menos el 35%.

Y entonces, el golpe de gracia: una ampliación de capital de hasta el 49% a 87 rublos por acción. Los fondos se destinarán a una asociación con el grupo RWB, la empresa resultante de la fusión de Wildberries y Russ.

La reacción es inmediata. Al cierre del mercado, las acciones caen un 8,43%. En dos días, la capitalización bursátil de VTB se reduce en 129.000 millones de rublos.

27 de mayo de 2026 — mañana. El descenso continúa: las acciones tocan un mínimo de 75,5 rublos, un 20% por debajo del máximo del año. Pianov ofrece explicaciones: el dividendo es un 'compromiso' con el Banco Central, la ampliación es para desarrollo y 'no es dilutiva' sino 'creadora de valor'. El mercado no lo compra.

30 de junio de 2026. La junta general anual de accionistas aprobará (o no) ambas decisiones. La fecha de registro para dividendos es el 20 de julio de 2026.

Quién Gana y Quién Pierde

Los perdedores son obvios: los accionistas minoritarios de VTB. Se enfrentan a un doble golpe. Primero, un dividendo del 12% en lugar del 17-25% esperado. Segundo, una dilución del 33% de su participación (si se coloca el 49% completo del capital). Según estimaciones de KIT Finance, cada accionista minoritario existente podría perder un tercio de su participación.

Pero también hay un perdedor menos obvio: los inversores minoristas que compraron acciones de VTB en enero-febrero de 2026 basándose en promesas de 'sin ampliaciones'. Su precio de entrada promedio ronda los 88-90 rublos. Ahora tienen una pérdida del 12-17%, y el dividendo de 9,71 rublos (rendimiento del 12% sobre el precio actual) no compensa las pérdidas de capital.

Ganadores: El Estado. Tras la ampliación, su participación se mantendrá por encima del 50%. Pero más importante, el banco obtendrá acceso a 80 millones de clientes de Wildberries. Este es el principal 'oro' del acuerdo, según Pianov. En comparación, la propia base de clientes de VTB es de 31 millones. La fusión da 111 millones de usuarios únicos: el ecosistema más grande de Rusia después de Sber.

También gana Wildberries. La empresa obtiene infraestructura bancaria ya preparada: sucursales minoristas, red de cajeros automáticos, productos de crédito e inversión. Y gratis, usando el dinero que VTB recauda del mercado mediante la ampliación.

Y el tercer ganador es el grupo de inversores institucionales ancla dispuestos a comprar la ampliación a 87 rublos. El precio está por encima del mercado en el momento del anuncio (87 frente a 79-80 rublos), no es un error. Es una señal: los grandes jugadores creen en el acuerdo y están dispuestos a pagar una prima. Los inversores minoristas, que no pueden participar en la OPS, se quedan atrás con participaciones diluidas.

Lo que los Medios No Están Diciendo

En primer lugar: la verdadera razón de la ampliación no es Wildberries, sino el 'agujero de capital' de VTB en 2027-2028.

Analistas de KIT Finance y el fundador de SharesPro, Denis Astafiev, lo dicen sin rodeos: 'Lo más probable es que la asociación con Wildberries sea una excusa conveniente para justificar la escala, mientras que el objetivo real es cerrar sistemáticamente el agujero de capital'.

Miremos los números. A 1 de abril de 2026, el ratio de adecuación de capital de VTB (N20.0) era del 10,7%, con un mínimo regulatorio del 10%. Eso es un colchón de solo 0,7 puntos porcentuales, menos de lo cómodo. Si el banco hubiera pagado el 50% de los beneficios como dividendos (como el año pasado), el ratio habría caído al 10,3%. Y con el endurecimiento de los requisitos del Banco Central en 2027-2028, el banco necesita hasta 700.000 millones de rublos en capital adicional, según Andrey Kostin.

La asociación con Wildberries requiere dinero (estimado en 273.500 millones de rublos, más de la mitad del límite de la ampliación). El resto irá a capital. Así que el acuerdo no es una inversión en crecimiento, sino una forma de adquirir un activo y cumplir con los requisitos de capital al mismo tiempo.

Segundo punto a menudo pasado por alto: la historia de dilución de minoritarios en VTB es sistémica, no accidental.

Desde 2007, cuando VTB realizó su OPV popular a 13 kopeks por acción, ha habido siete ampliaciones. Cada vez, la dirección explicó que era necesario para el desarrollo. Cada vez, los accionistas minoritarios perdieron participación. Ahora, si se coloca el 49% completo, la participación minoritaria se reducirá del ~49% actual (con el Estado manteniendo algo más del 50%) a ~33%. Eso significa que un inversor que compró acciones de VTB en la OPV ha perdido más de 12 veces su participación en 19 años.

Y tercer insight: el rendimiento por dividendo del 12% es una trampa.

Sí, 9,71 rublos por acción da un 12,2% al precio actual de 79,5 rublos. Pero la fecha de registro es el 20 de julio. Y la ampliación tendrá lugar 'a principios de otoño'. Los accionistas minoritarios recibirán dividendos, y luego, 1 o 2 meses después, su participación se diluirá. Efectivamente, financian el acuerdo con su propio dinero: reciben un 12% de dividendos, pierden un 33% de participación. Pérdida neta.

Pronóstico: Próximos 30 Días y 90 Días

30 días: Hasta la junta general anual de accionistas del 30 de junio, las acciones de VTB cotizarán en el rango de 75-85 rublos. La volatilidad se mantendrá alta. El factor clave es si surgen compradores alternativos para la ampliación además del Estado y los inversores ancla. Si no, la presión sobre las acciones persistirá. El hueco del dividendo tras la fecha ex-dividendo del 20 de julio podría ser del 5-7%, pero se cerrará rápidamente si la ampliación no ha comenzado.

90 días: Para septiembre-octubre, cuando tenga lugar la OPS, las acciones podrían estabilizarse alrededor de 82-88 rublos, cerca del precio de colocación de 87 rublos. Esto no es 'crecimiento', sino soporte mecánico de los organizadores de la colocación. El impulsor a largo plazo es el éxito de la integración de Wildberries. Si la sinergia produce un ROE del 30%, como promete la dirección, las acciones podrían volver a 95-100 rublos a finales de año. Si no, el siguiente objetivo es 70-72 rublos.

Pronóstico Editorial

Basándonos en los datos actuales, creemos que en las próximas 24–72 horas, las acciones de VTB se moverán de lado con un intento de rebote en el rango de 78-82 rublos. El soporte clave es 75,5 rublos (mínimo del 27 de mayo), la resistencia es 84 rublos (nivel anterior al anuncio de dividendos). El nivel de confianza es medio, ya que los debates en redes sociales y en la prensa podrían amplificar las ventas de pánico entre los inversores minoristas. El principal riesgo: si algún accionista minoritario importante (por ejemplo, fondos) comienza a criticar públicamente el acuerdo, podría desencadenar una segunda ola de caídas hasta 72-73 rublos. Esta es la opinión editorial, no una recomendación de inversión.

— Editorial Team