# 你的加密贷款可能一夜之间蒸发:DeFi 借贷的真实运作方式

想象一下,你用房子做抵押借钱,但如果房价一小时内下跌10%,贷款人就会立即卖掉你的房子来偿还债务。这就是当今加密借贷的运作方式——这也是为什么市场剧烈波动时,成千上万的人突然血本无归。如果你曾经用过储蓄账户或贷过款,了解这些风险就很重要,因为加密借贷虽然绕过了银行,但保留了所有危险。

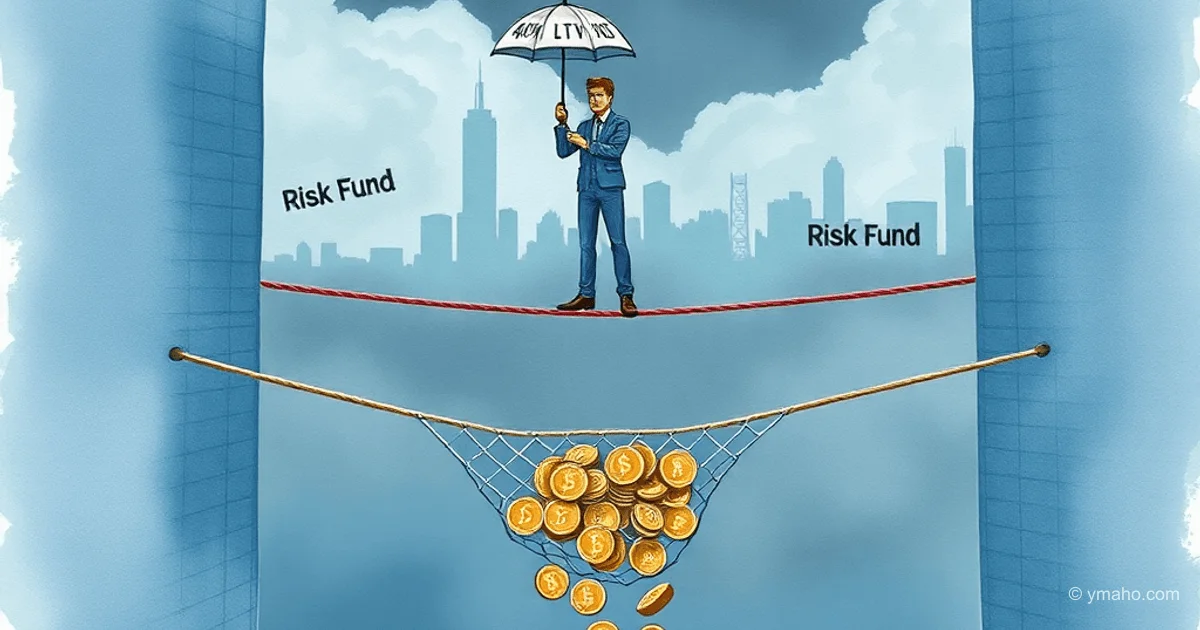

为什么你的安全垫可能不够用

在加密借贷中,你通过锁定数字资产作为抵押品来借钱(就像用房子做房贷)。贷款价值比(LTV)决定了你的借款上限——比如60% LTV 意味着你可以借到抵押品价值60%的金额。将 LTV 想象成汽车油表:越接近“空”(清算阈值),你就越容易“抛锚”。更高的 LTV 给你更大的消费能力,但价格波动时留给错误的余地更小。

当加密价格快速崩盘时,你的抵押品价值就会下降。如果跌破关键点(就像汽车在冰上打滑),系统会触发自动清算。第三方“清算人”会立即偿还部分债务,并以折扣价抢走你的抵押品——类似于收债人收回汽车,但一切发生在几秒钟内,没有人为干预。这保护了贷方,但可能让借款人一夜之间颗粒无存。

有时会耗尽的应急基金

像 Venus 这样的协议添加了风险基金作为后备——可以想象成由少量手续费积累的社区应急基金。它仅在极端崩盘、清算无法覆盖所有债务时才会启动。但关键问题是:这个基金资金有限。在2022年加密崩盘期间,随着价格在数小时内暴跌30%,几个协议的安全网被迅速耗尽,证明即使是“安全”系统在巨大压力下也会崩溃。

你能做些什么来保持安全

与有真人谈判的传统贷款不同,DeFi 借贷完全由冷冰冰的代码驱动。你必须自己管理风险。普通人可以这样应对:

- 保持 LTV 低:借40% LTV 而非80%,创造更大的安全缓冲

- 关注波动性:避免用一天内波动50%的“meme币”做抵押借款

- 设置警报:使用免费工具,当 LTV 接近危险区时获取短信警告

- 绝不借满:将最大借款限额视为速度限制——是为理想条件设计的,不是现实世界的混乱

关键要点

- LTV 是你的借款速度限制:越高=突发清算风险越大

- 清算在崩盘时自动发生,通常以甩卖价执行

- 风险基金有帮助但不是无限的——它们是最后手段的缓冲,不是保证

- 加密借贷去除了银行,但把所有风险管理责任推给了你

这对普通人意味着什么?DeFi 借贷可能提供比银行更高的回报,但就像不系安全带开车——一切正常时没问题,但一旦出事就麻烦大了。始终远低于限额借款,将加密波动视为常态(而非例外),绝不冒险你无法瞬间承受损失的钱。这些系统在平静市场中运行完美,但价格剧烈波动时会变得残酷,所以要像谨慎司机那样规划,而不是赛车手。

— Editorial Team