Votre emprunt crypto peut s'évaporer du jour au lendemain : comment fonctionne vraiment le prêt DeFi

Imaginez emprunter contre votre maison, mais si les prix chutent de 10 % en une heure, votre prêteur vend instantanément votre bien pour couvrir la dette. C'est ainsi que fonctionne le prêt crypto aujourd'hui — et c'est pourquoi des milliers perdent soudainement de l'argent lors des fluctuations du marché. Si vous avez déjà utilisé un compte d'épargne ou contracté un prêt, comprendre ces risques est essentiel, car le prêt crypto évite les banques mais conserve tous les dangers.

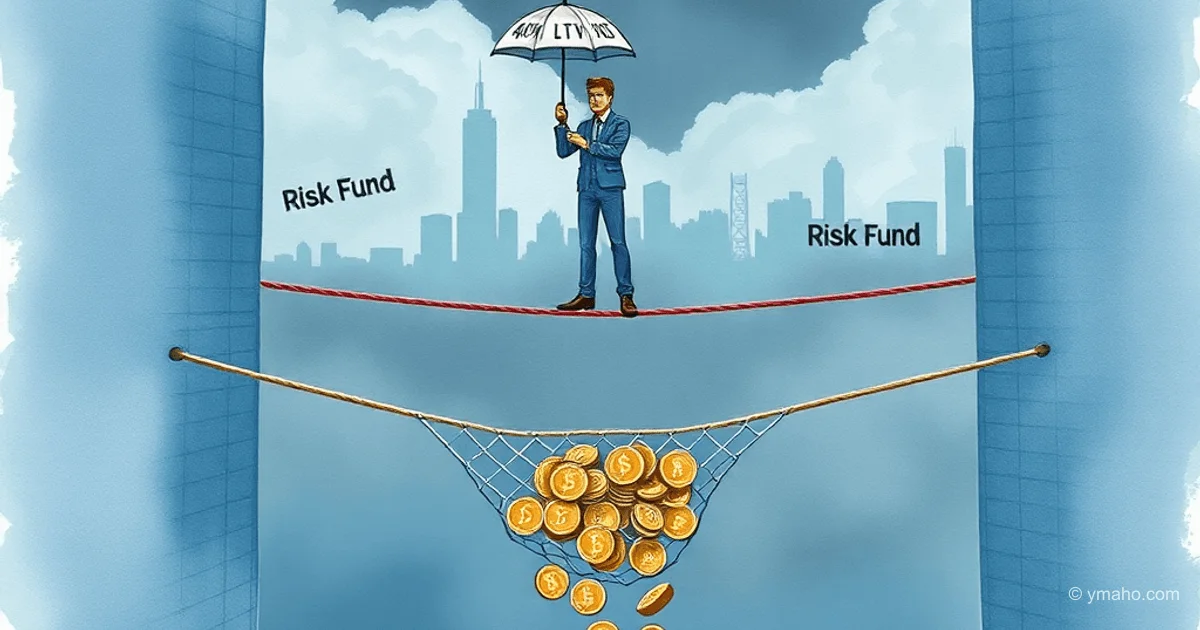

Pourquoi votre coussin de sécurité pourrait ne pas suffire

Dans le prêt crypto, vous empruntez de l'argent en bloquant des actifs numériques comme garantie (comme utiliser votre maison pour une hypothèque). Le ratio Loan-to-Value (LTV) détermine votre limite d'emprunt — par exemple, un LTV de 60 % signifie que vous pouvez emprunter jusqu'à 60 % de la valeur de votre garantie. Pensez au LTV comme à l'indicateur de carburant d'une voiture : plus il s'approche de « vide » (le seuil de liquidation), plus le risque de vous retrouver en panne est élevé. Un LTV plus élevé vous donne plus de pouvoir d'achat mais laisse moins de marge d'erreur quand les prix fluctuent.

Quand les prix des cryptos s'effondrent rapidement, la valeur de votre garantie diminue. Si elle tombe sous un seuil critique (comme une voiture qui dérape sur la glace), le système déclenche une liquidation automatique. Des « liquidateurs » tiers remboursent instantanément une partie de votre dette et s'emparent de votre garantie à prix réduit — un peu comme un huissier qui reprend une voiture, mais en quelques secondes sans intervention humaine. Cela protège les prêteurs mais peut anéantir les emprunteurs du jour au lendemain.

Le fonds d'urgence qui peut parfois s'épuiser

Des protocoles comme Venus ajoutent un Risk Fund en renfort — imaginez-le comme un fonds d'urgence de quartier alimenté par de petites commissions. Il n'intervient qu'en cas de krachs extrêmes quand les liquidations ne couvrent pas toutes les dettes. Mais voilà le hic : ce fonds dispose d'un argent limité. Lors du krach crypto de 2022, plusieurs protocoles ont vu leurs filets de sécurité se vider alors que les prix plongeaient de 30 % en quelques heures, prouvant que même les systèmes « sûrs » peuvent craquer sous la pression.

Ce que vous pouvez vraiment faire pour rester en sécurité

Contrairement aux prêts traditionnels avec des négociateurs humains, le prêt DeFi repose sur du code froid et implacable. C'est à vous de gérer votre propre risque. Voici comment des gens ordinaires peuvent naviguer dans ce monde :

- Maintenez un LTV bas : Empruntez à 40 % de LTV au lieu de 80 % pour créer un coussin de sécurité plus large

- Surveillez la volatilité : Évitez d'emprunter contre des « meme coins » qui peuvent fluctuer de 50 % en une journée

- Configurez des alertes : Utilisez des outils gratuits pour recevoir des SMS quand votre LTV approche des zones de danger

- Ne maximisez jamais : Traitez les limites d'emprunt maximales comme des limitations de vitesse — conçues pour des conditions idéales, pas pour le chaos réel

Points clés à retenir

- Le LTV est votre limite de vitesse d'emprunt : plus élevé = plus de risque de liquidation soudaine

- La liquidation se déclenche automatiquement lors des krachs, souvent à des prix de soldes paniques

- Les Risk Funds aident mais ne sont pas infinis — ce sont des tampons de dernier recours, pas des garanties

- Le prêt crypto supprime les banques mais vous confie toute la gestion des risques

Que signifie cela pour les gens ordinaires ? Le prêt DeFi peut offrir des rendements supérieurs à ceux des banques, mais c'est comme conduire sans ceinture — ça va bien jusqu'à ce que quelque chose tourne mal. Empruntez toujours bien en deçà de votre limite, considérez la volatilité crypto comme une norme (pas une exception), et ne risquez jamais de l'argent que vous ne pourriez pas perdre en un instant. Ces systèmes fonctionnent à merveille sur des marchés calmes mais deviennent impitoyables quand les prix fluctuent, alors planifiez comme un conducteur prudent, pas comme un pilote de course.

— Editorial Team