## Váš kryptokredit může zmizet přes noc: jak ve skutečnosti funguje půjčování v DeFi

Představte si, že si bereš úvěr v hypotéce na svůj dům, ale pokud ceny klesnou o 10 % za hodinu, věřitel okamžitě prodá tvou nemovitost, aby pokryl dluh. Přesně tak dnes funguje půjčování v kryptu – a proto tisíce lidí náhle ztrácejí peníze během tržních výkyvů. Pokud jste někdy používali spořicí účet nebo brali úvěr, pochopení těchto rizik je důležité, protože půjčování v kryptu se zbavuje bank, ale zachovává všechna nebezpečí.

Proč vaše bezpečnostní rezerva nemusí stačit

Při půjčování kryptoměn si bereš peníze napůjčeno a jako zástavu vkládáš digitální aktiva (jako dům u hypotéky). Poměr LTV (Loan-to-Value) určuje limit půjčky – například 60% LTV znamená, že si můžeš půjčit až 60 % z hodnoty zástavy. Představte si LTV jako ukazatel paliva v autě: čím blíže je prahu likvidace („prázdná nádrž"), tím větší riziko, že skončíte na kraji silnice. Vyšší LTV dává více peněz na utrácení, ale zanechává méně prostoru pro cenové výkyvy.

Když ceny kryptoměn prudce klesnou, hodnota vaší zástavy klesne. Pokud spadne pod kritickou hranici (jako auto kloužící po ledu), systém spustí automatickou likvidaci. Externí „likvidátoři“ okamžitě částečně splatí dluh a vezmou si vaši zástavu se slevou – podobně jako inkasátor konfiskuje auto za dluhy, jenže to proběhne během sekund bez lidského zásahu. To chrání věřitele, ale může zničit dlužníka přes noc.

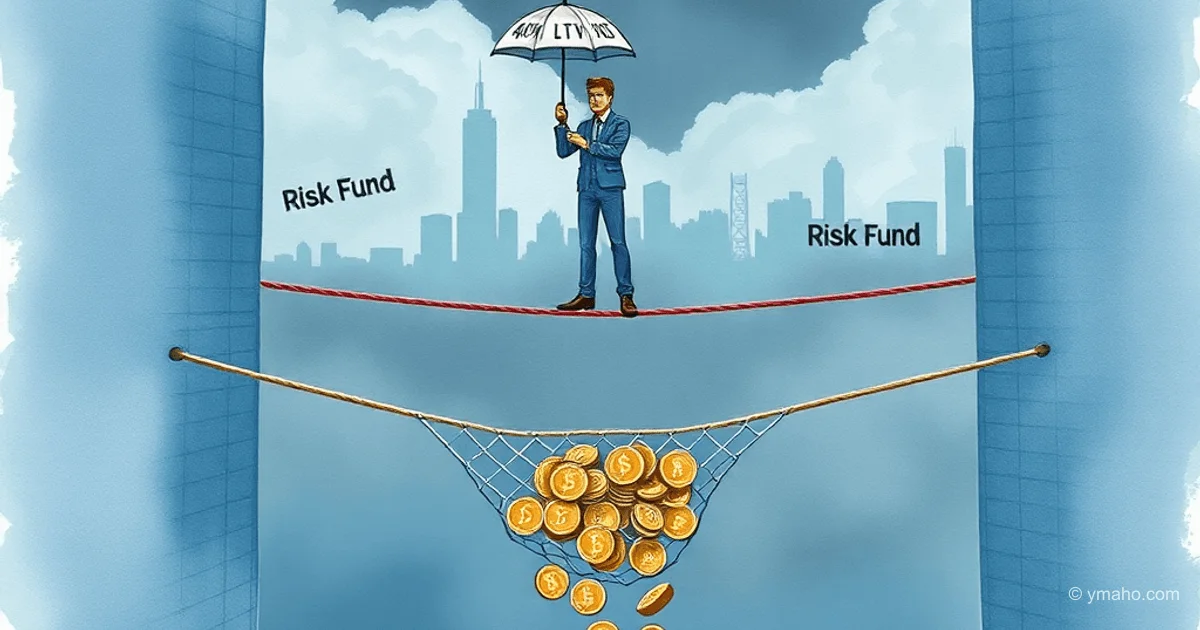

Nouzový fond, který někdy dojde

Protokoly jako Venus přidávají Risk Fund jako rezervu – představte si ho jako sousedský fond vzájemné pomoci, nasbíraný z drobných poplatků. Funguje jen při extrémních propadech, kdy likvidace nestačí na pokrytí všech dluhů. Ale tady je háček: tento fond má omezené prostředky. Během kryptopropadu v roce 2022 několik protokolů vidělo, jak jejich pojistné rezervy dojde, protože ceny zkolabovaly o 30 % během hodin – to dokazuje, že i „bezpečné" systémy se mohou zhroutit pod tlakem.

Co opravdu můžete udělat, abyste zůstali v bezpečí

Na rozdíl od tradičních úvěrů s lidskými vyjednavači funguje půjčování v DeFi na chladném kódu. Za řízení rizik zodpovídáte sami. Tady je, jak se v tom mohou vyznat běžní lidé:

- Držte LTV nízké: Půjčujte si pod 40 % LTV místo 80 %, abyste měli větší bezpečnostní polštář

- Sledujte volatilitu: Vyhněte se úvěrům pod „memové mince", které se mohou houpnout o 50 % za den

- Nastavte upozornění: Používejte zdarma nástroje pro SMS notifikace, když se LTV blíží nebezpečné zóně

- Nikdy nepůjčujte na maximum: Maxima půjček berte jako rychlostní limity – jsou pro ideální podmínky, ne pro skutečný chaos

Klíčové závěry

- LTV je váš rychlostní limit půjčky: vyšší = větší riziko náhlé likvidace

- Likvidace probíhá automaticky při propadech, často za výprodejové ceny

- Risk Funds pomáhají, ale nejsou nekonečné – slouží jako nouzová rezerva, ne záruka

- Půjčování v kryptu odstraňuje banky, ale přenáší veškeré řízení rizik na vás

Co to znamená pro běžné lidi? Půjčování v DeFi může nabídnout vyšší výnosy než banky, ale je to jako jízda bez bezpečnostních pásů – v pořádku, dokud se nic nestane. Vždy si půjčujte mnohem pod limitem, berte volatilitu krypta jako normu (ne výjimku) a nikdy neriskujte peníze, které si nemůžete dovolit ztratit okamžitě. Tyto systémy skvěle fungují na klidných trzích, ale stávají se nemilosrdnými při cenových výkyvech, takže plánujte jako opatrný řidič, ne jako závodník.

— Editorial Team