El conflicto en Irán desencadena una crisis alimentaria mundial por la escasez de fertilizantes

Debido a las interrupciones del gas, Catar ha detenido las exportaciones de fertilizantes nitrogenados, lo que provoca la desaparición de hasta el 40% del comercio mundial de este producto. Los precios de los fertilizantes en EE. UU. han aumentado más del 50%, creando riesgos de pérdida de cosechas en Brasil y la India.

Catar detiene las exportaciones de fertilizantes: esto no es una crisis, sino un reinicio de la pirámide alimentaria mundial

Colegas, mientras los canales de noticias se llenan de titulares sobre escasez y hambruna, yo veo algo completamente diferente. Catar, que dejó de exportar fertilizantes nitrogenados debido a las interrupciones del gas, no creó una crisis. Simplemente apretó el gatillo que había estado amartillado durante años.

La noticia de que el 40% del comercio mundial de fertilizantes nitrogenados ha desaparecido y los precios en EE. UU. se han disparado un 50% no es el comienzo. Es la crónica de una muerte anunciada. La muerte de un modelo agrícola construido sobre gas barato y logística vulnerable.

[El núcleo]: lo que realmente está sucediendo

Vayamos al grano que incluso los expertos de CNBC pasan por alto. Esto no va de fertilizantes. Se trata de que los fertilizantes nitrogenados son gas natural licuado en forma sólida.

El proceso de producción de amoníaco (la base de los fertilizantes nitrogenados) requiere enormes cantidades de gas natural. Hasta el 85% del coste de la urea es el coste del gas. Cuando Catar, el mayor exportador mundial de GNL, detiene la producción, no solo está cortando el suministro de fertilizantes. Está demostrando al mundo que sin gas estable, no hay alimentos estables.

Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), hasta el 40% de la cosecha mundial depende de fertilizantes artificiales. A través del estrecho de Ormuz pasa el 34% de la urea mundial, casi una cuarta parte del amoníaco y el 20% del GNL. Esto no es una "cadena de suministro". Es una aorta que ha sido comprimida.

Pero lo principal que sucede ahora a puerta cerrada: los comerciantes globales (Vitol, Bunge, Cargill) no están entrando en pánico. Están reescribiendo tranquilamente contratos con vínculos plurianuales a índices de fertilizantes. Entienden lo que el público en general solo comprenderá dentro de 6 a 9 meses: la cosecha de 2027 ya está valorada en 700 $+ por tonelada de urea.

Cronología y contexto

Lo que estamos viendo ahora no comenzó ayer ni siquiera en febrero, cuando comenzó el conflicto. Reconstruyamos el panorama completo:

- Octubre de 2025: los analistas de Rabobank publican un pronóstico en el que el índice de asequibilidad de fertilizantes se desploma a territorio profundamente negativo, repitiendo los niveles de 2022. La demanda de fertilizantes comienza a contraerse incluso ANTES de la crisis debido a los altos precios. Los agricultores ya están bajo estrés.

- Febrero-marzo de 2026: comienza el conflicto en Irán. Bloqueo del estrecho de Ormuz. Los precios de la urea en Egipto se disparan 60 $ por tonelada en un solo día. Catar, el mayor exportador (11% de las exportaciones mundiales de urea), detiene los envíos. Según StoneX, el seguro de flete se vuelve "económicamente inviable".

- Abril de 2026: los precios del amoníaco anhidro en EE. UU. superan los 1.100 $ por tonelada (+30% desde finales de febrero). El Departamento de Agricultura de EE. UU. da la voz de alarma y anuncia un aumento del 30% en la producción nacional "en uno o dos años" — en la práctica, esto significa que nada cambiará en los próximos meses.

- Mayo de 2026 (ahora): Catar detiene oficialmente las exportaciones. Hasta el 40% del comercio mundial de fertilizantes nitrogenados está paralizado. Los precios de los fertilizantes han aumentado aproximadamente un 50% desde el inicio del conflicto. El economista jefe de la FAO, Máximo Torero, declara una crisis sistémica: de 3 a 4 millones de toneladas de fertilizantes al mes no llegan a los compradores.

¿Qué es importante en esta cronología? A diferencia del petróleo, donde el mercado reacciona al instante, el efecto de la crisis de fertilizantes aparece con un desfase de una o dos temporadas. Lo que estamos viendo ahora en los precios de los fertilizantes afectará las cosechas de trigo y maíz solo en el otoño de 2026 y la primavera de 2027.

Quién gana y quién pierde

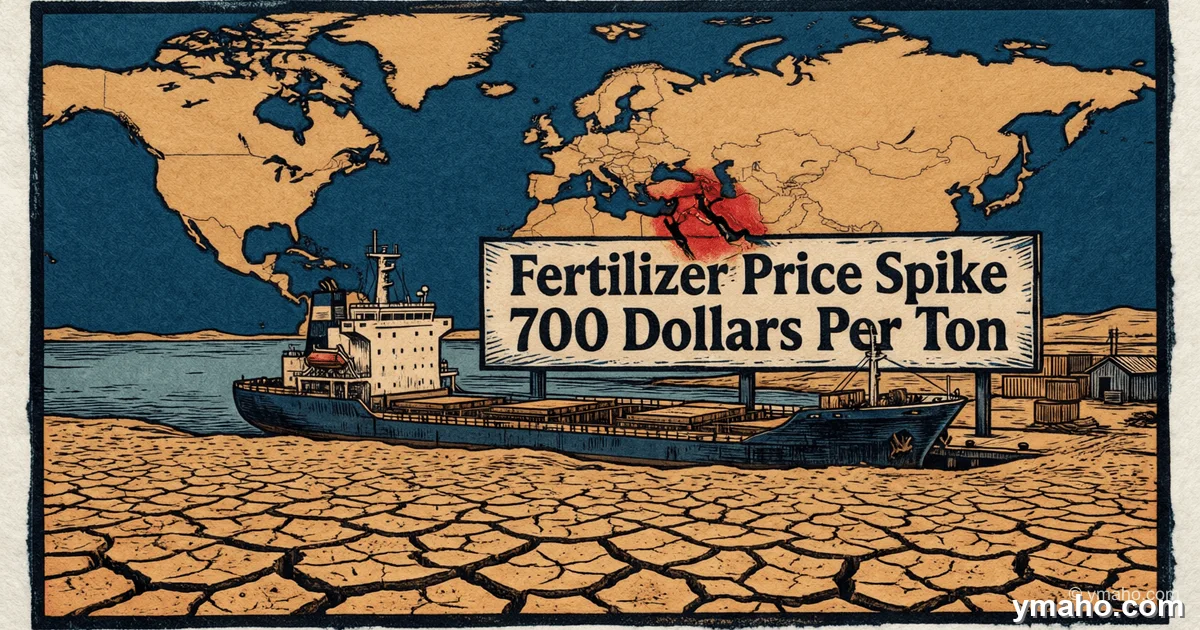

Ganadores: los productores rusos de fertilizantes (directamente o a través de ETF de empresas de materias primas). Rusia, con una participación del 20-25% en el comercio mundial de fertilizantes, se convierte en beneficiaria de la escasez. Mientras Catar y Arabia Saudí no pueden enviar productos, los suministros rusos a través del Báltico y el mar Negro continúan de manera constante. Los precios de la urea ya han subido a 700 $ por tonelada, y esto no es el límite.

Ganadores (perspectiva no obvia): los productores norteafricanos (Egipto, Argelia). Egipto produce de 6 a 7 millones de toneladas de urea al año y exporta la mayor parte. Argelia, con importantes reservas de gas, también está aumentando la producción. Están capturando la cuota de mercado que han perdido los países del Golfo.

Ganadores (aún menos obvios): el productor estadounidense de fertilizantes CF Industries. Las acciones de CF han subido a su nivel más alto desde finales de 2022. La empresa pospuso el mantenimiento en una planta de Luisiana para producir 100.000 toneladas adicionales de fertilizantes nitrogenados. El USDA levantó las restricciones a los suministros de Venezuela y promete un aumento del 30% en la producción nacional, pero esto es solo una gota en el océano.

Perdedores: los agricultores de Brasil y la India. Los agricultores brasileños ya tienen los márgenes más bajos en una década. Los costes de los fertilizantes se están comiendo todas las ganancias. En la India, las plantas de Yara han detenido la producción de nitrógeno debido a la reducción del suministro de gas; las plantas reciben solo el 70% de sus necesidades de gas. Esto a pesar de que la India consume 40 millones de toneladas de urea al año.

Perdedores: los países del África subsahariana. Etiopía, que obtiene el 90% de sus fertilizantes nitrogenados de la región del Golfo, actualmente no tiene suministros en plena temporada de siembra. Kenia, Uganda y Sudáfrica se ven obligadas a comprar en el mercado al contado a precios cercanos a los 1.000 $ por tonelada.

Lo que los medios no están diciendo

Ahora, la idea principal que no aparecerá en los informes oficiales de la ONU, pero que se discute en los pasillos de Rabat y São Paulo.

La crisis de los fertilizantes no es un accidente, sino una aceleración de un cambio estructural que era inevitable. Y los comerciantes globales tienen un plan.

El problema es que los "mecanismos de mercado" de los que gustan hablar los economistas no funcionan aquí. Los agricultores no pueden "comprar menos fertilizante" — entonces los rendimientos caerían entre un 20 y un 40%. Pero tampoco pueden comprar a los precios actuales — entonces operan con pérdidas. Esto es un callejón sin salida.

Lo que realmente está sucediendo:

- Los agricultores están cambiando a la soja. A diferencia del maíz, la soja apenas requiere fertilizantes nitrogenados — fija biológicamente el nitrógeno del aire. Esto significa que la superficie de maíz se reducirá, mientras que la de soja crecerá. Resultado: escasez de maíz (la base del pienso animal) y excedente de soja. Los precios del maíz subirán; los de la soja bajarán o se mantendrán estables.

- Los países con reservas no sufrirán. Por ejemplo, Benín encargó fertilizantes a finales de 2025 y actualmente no enfrenta escasez. Esto demuestra que la crisis afectará de manera desigual: quienes se prepararon la superarán con pérdidas mínimas.

- El desfase temporal es el principal asesino. Como señaló el secretario general de la ICC, John Denton, "mientras el mundo está centrado en el petróleo, una bomba de relojería hace tictac en silencio". El efecto del bloqueo se hará notar en tres meses, y el pico afectará a la cosecha de 2027.

Pero el detalle más aterrador: los precios de los cereales no han aumentado proporcionalmente a los precios de los fertilizantes. Hace cuatro años, en 2022, ambos subieron al mismo tiempo. Ahora, las existencias de cereales tras dos temporadas récord son suficientes, y los precios del trigo y el maíz solo han subido ligeramente. Esto significa que los agricultores no tienen un "seguro natural" en forma de precios altos para sus productos. Están atrapados entre el martillo de los fertilizantes caros y el yunque de los precios estables de los cereales.

Pronóstico: próximos 30 días y 90 días

30 días (para finales de junio de 2026):

- Los precios de la urea alcanzarán los 750-800 $ por tonelada en los mercados al contado (actualmente 700 $). El principal impulsor es la India, que se ve obligada a realizar licitaciones de importación a cualquier precio porque las existencias nacionales se están agotando. En la última licitación del 15 de abril, las ofertas ya rondaban los 1.000 $ por tonelada.

- Las acciones de los productores de fertilizantes (CF Industries, Yara, Mosaic) continuarán subiendo otro 5-8% desde los niveles actuales, ya que el mercado apenas comienza a comprender la magnitud del déficit estructural.

- Brasil anunciará una reducción del 5-7% en el área de siembra de maíz para la temporada 2026/27. Esta será la primera señal oficial de que la crisis de fertilizantes se ha convertido en una crisis alimentaria.

90 días (para finales de agosto de 2026):

- Los precios del maíz (CBOT) subirán entre un 20 y un 25% desde los niveles actuales cuando los mercados vean datos reales sobre la reducción de la aplicación de fertilizantes en EE. UU. y Brasil. El maíz es el cultivo que más nitrógeno requiere y será el primero en verse afectado.

- Los precios minoristas de los alimentos en Europa y EE. UU. añadirán entre un 3 y un 5% a la tasa de inflación en agosto — este será el primer "shock alimentario" perceptible para los consumidores comunes. El efecto completo, como señalan los expertos, se manifestará en 12-18 meses.

- Rusia y Egipto aumentarán las exportaciones de fertilizantes a Asia y África, capturando la cuota perdida por Catar y Arabia Saudí. Según la FAO, la capacidad rusa está utilizada en un 85-90%, por lo que no será posible reemplazar completamente los volúmenes perdidos (3-4 millones de toneladas al mes), pero se producirá una compensación parcial.

Pronóstico editorial

Activo: futuros de maíz (CBOT) — al alza en las próximas 24 a 72 horas. Nivel actual: alrededor de 460 centavos por bushel. Objetivo: 475 centavos. Nivel de resistencia clave: 465 centavos; superarlo abre el camino a 480. Nivel de confianza: alto (70%). Riesgo principal: si la ONU y la ICC anuncian en los próximos días la creación de un "corredor marítimo" para fertilizantes a través del estrecho de Ormuz (las negociaciones están en curso), los precios de los fertilizantes y el maíz podrían corregirse temporalmente entre un 5 y un 7%. Pero esto será un retroceso a corto plazo que no cambia el déficit estructural previsto para los próximos 12 a 18 meses. En cualquier corrección, busque puntos de entrada para posiciones largas en acciones de maíz y productores de fertilizantes.

— Editorial Team