인텔리아, 생체 내 CRISPR 유전자 편집 치료제 최초로 FDA 승인 신청

인텔리아 테라퓨틱스(Intellia Therapeutics)가 유전성 혈관부종(HAE) 치료제 론보-즈(lonvo-z)에 대해 FDA에 단계적 BLA(생물의약품 허가신청)를 제출하기 시작했다. 승인될 경우, CRISPR을 이용해 환자 체내에서 직접 유전자를 편집하는 세계 최초의 등록 치료제가 되며, 발작을 87% 감소시키는 효과를 보였다.

인사이더: 인텔리아가 CRISPR 테라퓨틱스를 어떻게 앞지르고, 시장이 다른 곳을 볼 때 '나비' 치료 혁명을 준비하는가

[핵심] 실제로 무슨 일이 일어나고 있는가

2026년 4월 27일, 인텔리아 테라퓨틱스는 유전성 혈관부종(HAE) 치료를 위한 론보-즈(NTLA-2002)의 FDA 단계적 BLA 제출 시작을 발표했다. 헤드라인만 본다면 이는 또 하나의 유전자 치료제일 뿐이다. 하지만 업계 내부자라면 세 가지 판도를 바꾸는 요소를 볼 수 있다.

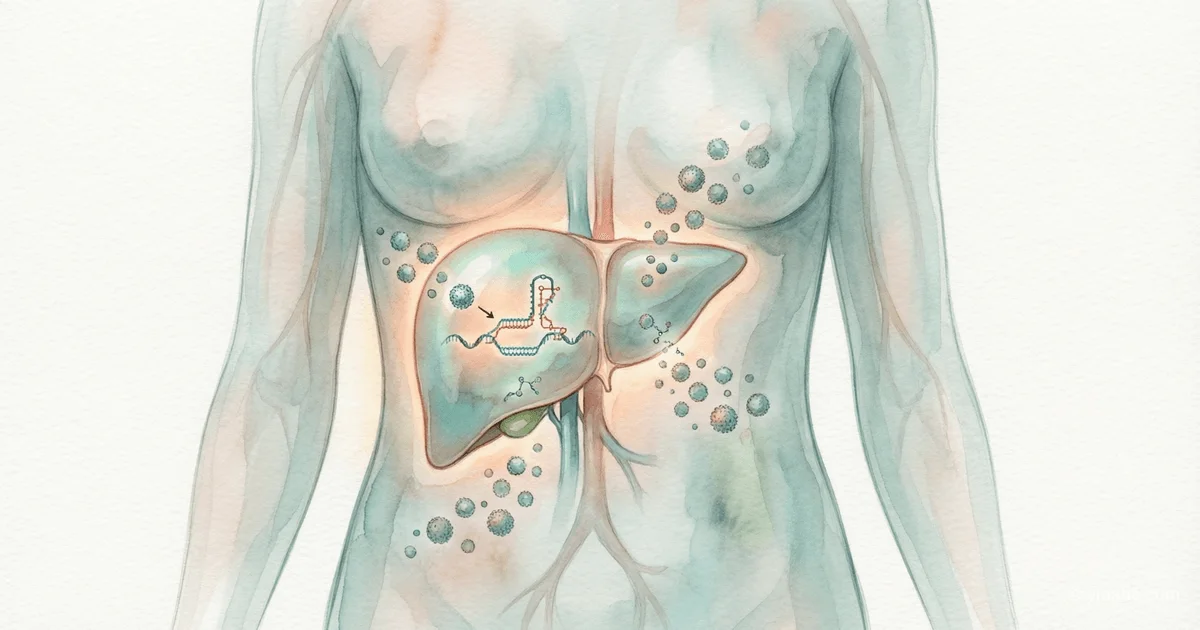

첫째, 이는 생체 내(in vivo) CRISPR 치료제에 대한 세계 최초의 승인 신청이다. Casgevy(Vertex/CRISPR Therapeutics)는 생체 외(ex vivo) 방식으로, 환자의 세포를 적출하여 실험실에서 편집한 후 다시 주입한다. 론보-즈는 한 번 정맥 주사로 투여되며, CRISPR이 환자의 간에서 직접 작용한다. 그 차이는 엄청나다: 생체 외 치료는 과정당 220만 달러가 소요되며, 골수를 '정화'하기 위한 화학요법과 수 주간의 입원이 필요하다. 론보-즈는 외래 환자 대상 시술이다.

둘째, 임상 데이터가 거의 완벽하다. 3상 HAELO 시험(n=80)에서 위약군 대비 발작이 87% 감소했다(월 0.26회 대 2.1회). 환자의 62%는 6개월 관찰 기간 동안 완전히 발작이 없었고 추가 치료가 필요하지 않았다. 그리고 론보-즈군의 100%에서 발작 빈도가 어느 정도 감소했다.

셋째, 안전성. 치료군에서 심각한 이상 반응은 없었다. 경증/중등도의 주입 반응과 두통만 있었다. 이는 2025년 11월 인텔리아가 ATTR 아밀로이드증 치료제인 넥스-즈(Nex-z, NTLA-2001)의 다른 CRISPR 자산에 대한 3상을 안전성 신호로 인해 중단해야 했기 때문에 매우 중요하다. 론보-즈는 플랫폼이 여전히 작동함을 보여주었다.

하지만 보도자료에 나오지 않는 핵심은: 인텔리아는 질병과 싸우는 것이 아니라 HAE 시장 구조와 싸우고 있다는 점이다. 그리고 그들은 비밀 무기를 가지고 있는데, 이에 대해서는 아래에서 공개하겠다.

타임라인 및 배경

기술. 론보-즈는 지질 나노입자(LNP)를 사용하여 두 가지 구성 요소를 간으로 전달한다: Cas9 mRNA와 KLKB1 유전자를 표적으로 하는 sgRNA. 이 유전자는 혈장 프리칼리크레인(PKK)을 암호화한다. KLKB1이 녹아웃되면 칼리크레인-브라디키닌 캐스케이드가 근본적으로 차단된다. 브라디키닌은 HAE에서 부종을 유발하는 분자이다.

주요 날짜:

- 2021년 — 1/2상 개시, 첫 인간 데이터

- 2025년 1월 — 3상 HAELO 첫 환자 투약

- 2026년 4월 — 3상 톱라인 결과 및 단계적 BLA 개시

- 2027년 2분기 예상 — FDA 승인 및 출시 가능

알아야 할 수치. 2025년 HAE 시장 규모는 54억 2천만 달러였으며, 2035년까지 125억 5천만 달러에 이를 것으로 예상된다. 시장 선두주자는 Takeda의 Takhzyro(라나델루맙)로, 연간 약 17억 달러의 매출을 올리고 있다. 이는 2주마다 주사가 필요한 단일클론항체이다. 론보-즈는 한 번 주사로 끝난다.

승자와 패자

승자 #1: 인텔리아 테라퓨틱스. FDA가 2027년 론보-즈를 승인하면, 이 회사는 세계 최초의 생체 내 CRISPR 약물을 보유하게 된다. 최대 매출 추정치는 연간 15억~25억 달러이다. 하지만 한 가지 걸림돌이 있다: 2026년 4월 23일, 인텔리아는 주당 10.75달러에 1억 8천만 달러의 후속 공모를 실시했다. 3상이 성공적이었는데 왜 자금이 필요할까? 답은 상업화 준비 때문이다. 상환 인프라 구축, 의사 교육, 파트너(넥스-즈 관련 Regeneron)에 대한 지불 등. 시장은 희석을 보고 주가를 15% 하락시켰다. 그러나 경험 많은 투자자라면 이는 대규모 출시 전의 일반적인 관행임을 안다.

승자 #2: HAE 환자. 현재 치료법은 2주마다 주사(Takhzyro), 매일 복용하는 경구약(BioCryst의 Orladeyo), 또는 C1-에스테라제 억제제 대체 요법의 정맥 주입 등 평생 지속된다. 론보-즈는 단회 투여로 기능적 완치를 제공한다. 연장된 1/2상 추적 관찰에서 환자들은 최대 32개월 동안 발작이 없었다.

패자: Takhzyro를 보유한 Takeda. Takeda는 2018년부터 HAE 시장을 지배해 왔다. 그러나 라나델루맙의 특허는 2020년대 후반에 만료된다. 그들은 CRISPR에 대한 대응책이 없다. 물론 포트폴리오(Firazyr, Cinryze)가 있지만, 이들은 구세대 약물이다.

패자: Dawnzera를 보유한 Ionis Pharmaceuticals. Ionis는 2025년 8월 최초의 RNA 표적 HAE 약물에 대해 FDA 승인을 받았다. 이는 PKK도 낮추는 올리고뉴클레오타이드이지만 4주마다 주사가 필요하다. 론보-즈는 동일한 효과(PKK 감소)를 평생 지속 효과로 제공하기 때문에 직접적인 위협이다.

조용한 패자: Ekterly를 보유한 KalVista Pharmaceuticals. Ekterly는 급성 발작 치료를 위한 최초의 경구약으로, 2025년 7월 승인되었다. 론보-즈는 직접적인 경쟁 상대가 아니다(론보-즈는 예방, Ekterly는 급성 치료). 그러나 예방이 일회성으로 신뢰할 수 있게 되면 '응급' 약물 시장은 축소된다.

언론이 말하지 않는 것

인사이트 #1: '고착 환자' 문제.

이것이 보도자료에 절대 나오지 않는 가장 중요한 포인트이다. HAE 시장은 파편화되어 있고 환자들은 매우 보수적이다. William Blair의 Miles Minter는 이렇게 말한다: '환자들은 현재 치료법에 집착합니다. 현재 요법이 효과가 있다면, 더 나은 것이 나타나도 바꿀 이유를 느끼지 못합니다.'

왜일까? HAE는 질식사(후두 부종)에 대한 공포이다. 수년간 Takhzyro로 안정적인 환자는 '일회성 완치'를 약속하더라도 새로운 CRISPR 치료제의 위험을 감수하려 하지 않을 것이다. 특히 인텔리아가 2025년 11월 안전성 문제로 넥스-즈(또 다른 CRISPR 자산)의 3상을 중단한 이후로 더욱 그렇다. 장기적인 발암 위험(삽입/결실, 표적 외 효과)에 대한 두려움이 채택을 늦출 것이다.

실제 의미: 인텔리아는 연구개발이 아닌 의사와 환자 교육에 수억 달러를 지출해야 할 것이다. 그리고 그들의 목표 대상은 미국 내 7,000명의 환자 중 100%가 아니라, 여전히 구형 C1-억제제를 사용하는 약 30% 또는 '전환자'(얼리 어답터)에 불과하다. 나머지는 Takhzyro를 계속 사용할 것이다.

인사이트 #2: 2027년 제출은 낙관적인 시나리오이다.

FDA는 생체 내 CRISPR을 승인한 적이 없다. CBER(생물의약품평가연구센터)는 표적 외 효과에 대한 전례 없는 데이터를 요구할 것이다. Casgevy(생체 외)의 경우, FDA는 승인 후 15년간의 환자 추적 관찰을 요구했다. 론보-즈의 경우 요구 사항은 최소한 그만큼 엄격할 것이다. 단계적 BLA는 긍정적이지만, FDA가 추가적인 전임상 유전독성 모델을 요구하면 최종 결정이 2028년으로 지연될 수 있다.

인사이트 #3: 87%는 생각보다 낮은 수치이다.

네, 87% 감소는 인상적이다. 하지만 비교해 보자: Ionis의 Dawnzera는 1년 치료 후 94% 감소를 보였다. 그리고 그 약물은 이미 시판 중이다. 론보-즈는 아직 장기 효능을 입증하지 못했다—3상에서 6개월 추적 관찰은 짧은 기간이다. 그리고 론보-즈군 환자의 38%는 해당 기간 동안 완전히 '발작이 없어지지' 않았다. 이들은 72% 감소를 보였는데, 이는 좋지만 '완치'는 아니다. 인텔리아는 2026년 6월 EAACI에서 더 상세한 데이터(swimmer plot 포함)를 발표할 예정이다. 그때 단회 투여 후 1년이 지나도 발작이 있는 환자가 얼마나 되는지 알 수 있을 것이다.

전망: 향후 30일 및 90일

30일 (2026년 6월):

- EAACI(유럽 알레르기 및 임상 면역학 아카데미)에서 HAELO 데이터 발표. 인텔리아는 효과 지속 기간, 편집 약화 여부, 12개월 시점에 완전 발작 자유를 유지하는 환자 비율 등 상세한 분석을 공개할 것이다. 이는 주가에 중요한 순간이다. 데이터가 지속 효과를 보여주면 NTLA는 급등할 것이다. 효과가 감소하기 시작하면 20-30% 하락은 불가피하다.

- FDA가 신청 상태에 대한 공식 응답 — 표준 검토 또는 우선 검토로 BLA를 수락할지 여부. 우선 검토(PDUFA 6개월)는 강력한 긍정 신호가 될 것이다.

90일 (2026년 8월):

- 인텔리아가 모든 BLA 모듈 제출을 완료할 것이다. 최종 신청은 2026년 9월~10월에 제출될 것으로 예상된다.

- 상업 보험사(CVS Caremark, Express Scripts, Optum)와의 첫 협상이 시작될 것이다. 상환 수준이 실제로 얼마나 많은 환자가 치료에 접근할 수 있는지를 결정할 것이다. 보험사가 단계적 치료('먼저 Takhzyro, 실패 시 론보-즈')를 요구하면 상업적 잠재력이 사라질 것이다.

- 새로운 후속 공모 또는 파트너십 가능성. 인텔리아는 4월 자금 조달 후 약 12억 달러의 현금을 보유하고 있지만, 글로벌 출시에는 최소 두 배가 필요하다. 유럽과 아시아에서의 상업화를 위해 대형 제약사(Pfizer? Novartis?)와의 계약 발표를 주목하라.

6~12개월 내 주요 위험: 전임상 연구 또는 첫 치료 환자에서의 표적 외 신호(임상적으로 관련이 없더라도)는 FDA를 저지할 것이다. 그리고 Ionis나 Takeda가 'CRISPR의 알려지지 않은 장기 위험'에 대한 FUD 캠페인(공포, 불확실성, 의심)을 시작하면 의사들은 론보-즈 처방을 더욱 늦출 것이다.

하지만 지금 2026년 5월, 인텔리아는 불가능을 해냈다: 생체 내 CRISPR이 안전하고 효과적임을 증명한 것이다. 이제 싸움은 연구실에서 보험사 이사회 회의실과 알레르기 전문의 진료실로 옮겨간다. 그리고 그 싸움은 어떤 임상시험보다 훨씬 더 치열할 것이다.

— Editorial Team