Intellia提交全球首个体内CRISPR基因编辑疗法FDA申请

Intellia Therapeutics已开始向FDA滚动提交lonvo-z(一种治疗遗传性血管性水肿的药物)的生物制剂许可申请。若获批,它将成为全球首个使用CRISPR直接在患者体内编辑基因的注册疗法,显示发作减少87%。

内幕:Intellia如何超越CRISPR Therapeutics,在‘蝴蝶病’治疗中酝酿革命,而市场却视而不见

[核心]:真正发生了什么

2026年4月27日,Intellia Therapeutics宣布开始向FDA滚动提交lonvo-z(NTLA-2002)的生物制剂许可申请,用于治疗遗传性血管性水肿(HAE)。如果你只看头条,这不过是又一种基因疗法。但如果你身处行业内部,你会看到三个改变游戏规则的事情。

首先,这是全球首个获批申请的体内CRISPR疗法。 Casgevy(Vertex/CRISPR Therapeutics)是体外疗法:取出患者细胞,在实验室编辑,再回输。Lonvo-z只需静脉注射一次,CRISPR直接在患者肝脏内工作。差异巨大:体外疗法每疗程花费220万美元,需要化疗‘清理’骨髓,并住院数周。Lonvo-z是门诊手术。

其次,临床数据近乎完美。 III期HAELO试验(n=80)显示发作减少87%(每月0.26次对比安慰剂组2.1次)。62%的患者完全无发作,且在6个月观察期内无需治疗。Lonvo-z组100%的患者发作频率有所降低。

第三,安全性。 治疗组无严重不良事件。仅出现轻中度输液反应和头痛。这一点至关重要,因为2025年11月,Intellia因安全信号暂停了其另一种CRISPR资产Nex-z(NTLA-2001)针对ATTR淀粉样变性的III期试验。Lonvo-z证明该平台仍然有效。

但新闻稿没有说的主要事情是:Intellia对抗的不是疾病,而是HAE市场结构。 而且他们有一个秘密武器,我将在下文揭示。

时间线与背景

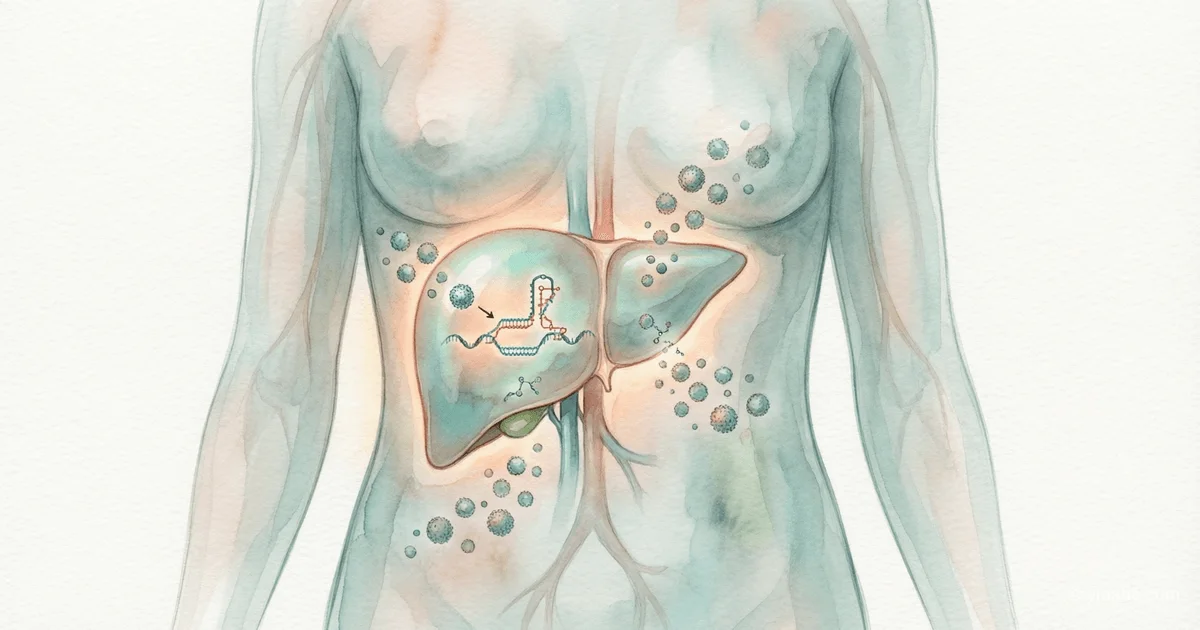

技术。 Lonvo-z使用脂质纳米颗粒(LNP)向肝脏递送两种成分:Cas9 mRNA和靶向KLKB1基因的sgRNA。该基因编码血浆前激肽释放酶(PKK)。当KLKB1被敲除时,激肽释放酶-缓激肽级联反应在根源处被阻断。缓激肽是导致HAE肿胀的分子。

关键日期:

- 2021年 — I/II期启动,首批人体数据

- 2025年1月 — III期HAELO首例患者给药

- 2026年4月 — III期顶线结果公布,滚动BLA启动

- 预计2027年第二季度 — 潜在FDA批准与上市

你应该知道的数字。 2025年HAE市场规模为54.2亿美元,预计到2035年将达到125.5亿美元。市场领导者是武田的Takhzyro(lanadelumab),年收入约17亿美元。它是一种单克隆抗体,需要每两周注射一次。Lonvo-z只需注射一次,一劳永逸。

谁赢谁输

赢家#1:Intellia Therapeutics。 如果FDA在2027年批准lonvo-z,该公司将拥有全球首个体内CRISPR药物。峰值销售预估:每年15–25亿美元。但有一个问题:2026年4月23日,Intellia进行了1.8亿美元的二次发行,每股10.75美元。既然III期成功,为什么还需要钱?答案:为商业化做准备。建立报销基础设施、培训医生、支付合作伙伴(Regeneron在Nex-z上)。市场看到稀释,股价下跌15%。但有经验的眼睛知道,这是重大上市前的标准操作。

赢家#2:HAE患者。 当前治疗包括终身每两周注射一次(Takhzyro)、每日口服药(BioCryst的Orladeyo)或静脉输注C1抑制剂替代疗法。Lonvo-z提供单次给药后的功能性治愈。在延长的I/II期随访中,患者保持无发作长达32个月。

输家:武田及其Takhzyro。 武田自2018年以来一直主导HAE市场。但lanadelumab的专利在2020年代末到期。他们对CRISPR没有应对之策。是的,他们有一个产品组合(Firazyr、Cinryze),但这些是较老一代的药物。

输家:Ionis Pharmaceuticals及其Dawnzera。 Ionis于2025年8月获得FDA批准,推出首个RNA靶向HAE药物。它是一种寡核苷酸,也能降低PKK,但需要每四周注射一次。Lonvo-z是直接威胁,因为它提供相同的效果(PKK降低),但具有终身效果。

隐形输家:KalVista Pharmaceuticals及其Ekterly。 Ekterly是首个用于急性发作治疗的口服药,于2025年7月获批。Lonvo-z并不直接竞争(lonvo-z是预防性用药,Ekterly是急性治疗)。但如果预防性用药成为一次性且可靠,那么‘紧急’药片的市场就会萎缩。

媒体未提及的内容

洞察#1:‘粘性患者’问题。

这是最重要的一点,但从未出现在新闻稿中。HAE市场分散,患者非常保守。正如William Blair的Miles Minter所说:‘患者依赖他们目前的治疗。如果他们的疗法有效,他们就没有理由更换,即使有更好的选择。’

为什么?HAE是对窒息死亡(喉头水肿)的恐惧。一个在Takhzyro上稳定多年的患者不会愿意冒险尝试新的CRISPR疗法,即使它承诺‘一次性’治愈。尤其是在Intellia于2025年11月因安全问题暂停了Nex-z(另一种CRISPR资产)的III期试验之后。对长期致癌风险(插入/缺失、脱靶效应)的恐惧将减缓采用速度。

这在实践中意味着什么: Intellia将不得不花费数亿美元,不是用于研发,而是用于教育医生和患者。他们的目标受众并非美国7000名患者中的100%,而只是其中仍在使用旧C1抑制剂的患者中的约30%,即‘转换者’(早期采用者)。其余患者将继续使用Takhzyro。

洞察#2:2027年提交是乐观情景。

FDA从未批准过体内CRISPR。其CBER(生物制品评估与研究中心)将要求前所未有的脱靶效应数据。对于Casgevy(体外),FDA要求批准后对患者进行15年随访。对于lonvo-z,要求至少同样严格。滚动BLA是好事,但如果FDA要求额外的临床前基因毒性模型,最终决定可能推迟到2028年。

洞察#3:87%比你想象的要少。

是的,87%的减少令人印象深刻。但比较一下:Ionis的Dawnzera在治疗一年后显示94%的减少。而且该药已上市。Lonvo-z尚未证明长期疗效——III期6个月的随访期很短。而且lonvo-z组中38%的患者在该期间并未完全‘无发作’。他们显示72%的减少,这很好,但并非‘治愈’。Intellia承诺在2026年6月的EAACI会议上展示更详细的数据(包括游泳图)。届时我们将看到单次给药一年后有多少患者仍有发作。

预测:未来30天和90天

30天(2026年6月):

- 在EAACI(欧洲过敏与临床免疫学学会)上展示HAELO数据。 Intellia将展示详细细分:效果持续多久,编辑是否减弱,12个月时保持完全无发作的患者比例。这是股票的关键时刻。如果数据显示持续效果,NTLA将飙升。如果效果开始下降,20-30%的下跌不可避免。

- FDA将对申请状态给出正式回应——是否接受BLA进行标准或优先审评。优先审评(PDUFA 6个月)将是强烈的积极信号。

90天(2026年8月):

- Intellia将完成所有BLA模块的提交。 预计最终申请将在2026年9-10月提交。

- 与商业保险公司的首次谈判(CVS Caremark、Express Scripts、Optum)将出现。报销水平将决定实际有多少患者能获得治疗。如果保险公司要求阶梯疗法(‘先用Takhzyro,如果失败再用lonvo-z’),那将扼杀商业潜力。

- 很可能出现新的二次发行或合作。 Intellia在4月融资后拥有约12亿美元现金,但全球上市至少需要两倍。关注与大型制药公司(辉瑞?诺华?)就欧洲和亚洲商业化达成协议的公告。

6-12个月内的主要风险: 临床前研究或首批治疗患者中出现任何脱靶信号(即使无临床意义)都将阻止FDA。如果Ionis或武田发起关于‘CRISPR未知长期风险’的FUD(恐惧、不确定性、怀疑)宣传,医生开lonvo-z的速度将更慢。

但现在,2026年5月,Intellia完成了不可能的任务:他们证明了体内CRISPR安全有效。现在战场从实验室转移到保险公司董事会和过敏症专科医生的办公室。那将是一场比任何临床试验都更血腥的战斗。

— Editorial Team